实盘杠杆配资

实盘杠杆配资

一、地缘冲突升级:霍尔木兹海峡的战略博弈

2025年6月14日以来,伊朗与以色列冲突呈螺旋式升级。以军空袭伊朗国防部总部、核设施及石油产区,伊朗则向特拉维夫发射约50枚弹道导弹,直击能源供应中心,并威胁封锁霍尔木兹海峡。作为全球1/5石油运输的咽喉要道,该海峡一旦封锁,国际油价可能突破150美元/桶,触发能源市场剧烈震荡。历史数据显示,2019年伊朗扣押油轮期间,布伦特原油单日涨幅超4%,而当前冲突强度已显著超过过往,产业链各环节的受益逻辑正加速发酵。

二、原油开采端:油价弹性直接兑现利润

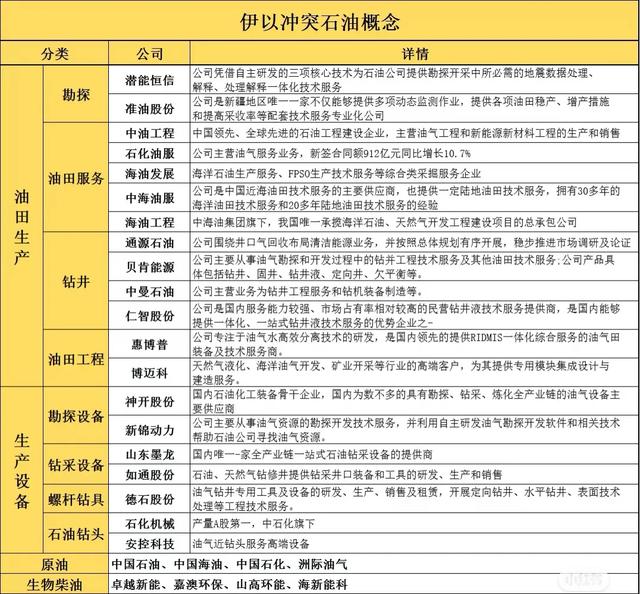

1. 一体化巨头的上游红利

- 中国海油作为纯上游勘探开发企业,原油产量占比超90%,油价每上涨10美元/桶,年净利润增厚约200亿元。其深海油田开发成本已降至30美元/桶以下,在高油价环境下毛利率可突破60%。

- 中国石油陆上油气储量占国内70%,2024年上游业务占营收比达35%,油价回升至80美元以上时,大庆油田等老区块采收率提升将带来边际利润爆发。

2. 区域开发商的业绩弹性

- 洲际油气在哈萨克斯坦拥有12个区块,2P储量超10亿桶,油价每波动1美元影响净利润约1500万元,2025年一季度已实现扭亏为盈。

- 中曼石油在伊拉克库尔德地区的坚戈油田日产量达3万桶,桶油成本仅12美元,随着二期开发完成,油价80美元时年化净利润可达12亿元。

3. 技术服务商的需求共振

- 通源石油的复合射孔技术在页岩油开采中市占率超20%,当油价突破60美元时,北美页岩油产区复工率每提升10%,公司订单量预计增长30%。

三、油田服务:资本开支的乘数效应

1. 钻井工程的量价齐升

- 中海油服的深水半潜式钻井平台日费已从2023年的35万美元回升至50万美元,6艘在建新平台2025年交付后,预计贡献年营收80亿元。

- 杰瑞股份的压裂设备订单周期约6个月,当前北美市场压裂车组报价同比上涨40%,公司海外订单占比从30%提升至55%,伊朗周边国家需求开始放量。

2. 勘探技术的前置机会

- 潜能恒信的三维地震数据处理技术在中东市场渗透率达15%,伊朗若重启新油田勘探,单个项目合同额可达5-8亿元,相当于2024年营收的40%。

四、设备耗材:高景气度下的刚性需求

1. 管材与井下工具

- 山东墨龙的HIF加厚油管在国内页岩气田市占率超30%,油价每上涨20美元,钻井深度平均增加500米,带动管材需求增长15%。

- 德石股份的螺杆钻具使用寿命约500小时,当油田开采强度提升20%时,替换需求将使公司毛利率从28%提升至35%。

2. 高端装备部件

- 迪威尔为中海油“深海一号”提供压裂阀组核心部件,产品单价超10万美元/套,随着伊朗深海油田开发可能重启,订单能见度已延伸至2026年。

五、替代能源:生物柴油的经济性拐点

1. 原料与技术双重驱动

- 卓越新能的废弃食用油制生物柴油成本约6000元/吨,当国际原油价格超85美元时,生物柴油与石化柴油价差扩大至2000元/吨,2025年一季度产能利用率已达95%。

- 海新能科的煤基生物燃料技术在油价100美元时,项目内部收益率可达18%,内蒙古30万吨/年装置预计2026年投产,年减碳量达150万吨。

六、下游炼化:成本传导的冰火两重天

1. 加油站的库存博弈

- 和顺石油的30万立方米油库可储备15天库存,油价单日涨幅超3%时,库存增值收益可达5000万元,但成品油限价政策可能压缩零售端利润。

2. 贸易商的风险对冲

- 国际实业的油气贸易业务采用“长单+现货”模式,在油价波动率超40%时,通过期货套保可覆盖80%的价格风险,但短期现货交易毛利仍将提升3-5个百分点。

七、风险与机遇并存的市场展望

当前冲突存在三大不确定性:霍尔木兹海峡封锁的实际执行力度、OPEC+的增产响应速度、全球经济对高油价的耐受度。历史经验表明,地缘冲突引发的油价上涨往往呈现“脉冲式”特征,投资者需重点关注三类标的:上游开采中成本低于40美元/桶的企业、油田服务中订单可见性超12个月的龙头、设备环节具备进口替代能力的隐形冠军。而生物柴油板块需警惕地沟油原料供应波动,下游炼化则需跟踪成品油调价周期与库存周转效率。

(数据基于行业研报及公司公告整理,不构成投资建议)

实盘杠杆配资

实盘杠杆配资

伯乐配资提示:文章来自网络,不代表本站观点。

热点资讯